Wandercraft, la start-up française qui développe un exosquelette à

usage médical, vient de lever un total de 4 millions d'euros auprès du

groupe ECA, qui y a investi en juillet, et

du fonds d’investissement Innovation Capital, avec la participation de

contributeurs d'Anaxago, une plateforme de financement participative en

capital. La société avait lancé sa campagne en février sur ce site et

cherchait alors à lever 1,5 million d'euros, comme Frenchweb le relayait à l'époque.

Test réglementaire dès 2016

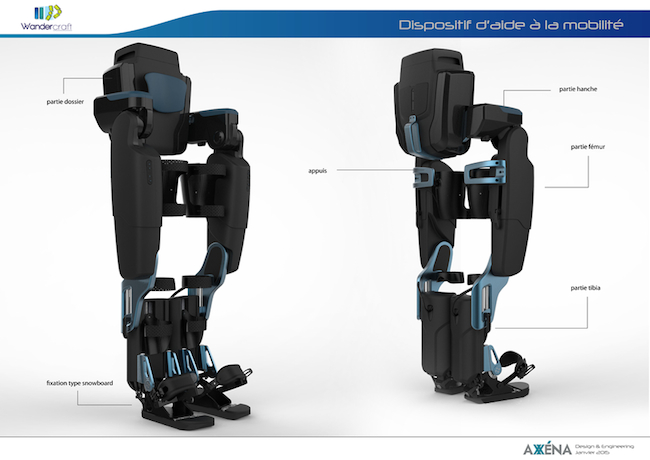

Fondée à Orsay par des polytechniciens, Wandercraft

développe un exosquelette à usage médical destiné aux personnes à

mobilité réduire. L'entreprise précise que les personnes paraplégiques

et myopathes seront ses premiers utilisateurs. «L’exosquelette de

Wandercraft proposera une gestion autonome de la marche anthropomorphe,

une grande capacité d’adaptation à l’environnement extérieur, et des

déplacements rapides», détaille-t-elle.

image: http://www.frenchweb.fr/wp-content/uploads/2015/11/wandercraft.jpg

Si

les tests du produit ont déjà commencé en interne, Wandercraft espère

démarrer sa phase de test réglementaire dès 2016. La commercialisation

s'opèrera en deux phases. La première aura lieu dans des centres de

rééducation et d'adaptation où seraient intégrées des séances de marche

avec l'exosquelette afin d'obtenir des retours d'utilisateurs. La

société s'adressera ensuite directement, dans une seconde phase, aux

particuliers. «Nous espérons commencer la première phase en 2017, la

seconde un an et demi ou deux ans après», explique à Frenchweb Matthieu Masselin, le directeur général adjoint.

Si

les tests du produit ont déjà commencé en interne, Wandercraft espère

démarrer sa phase de test réglementaire dès 2016. La commercialisation

s'opèrera en deux phases. La première aura lieu dans des centres de

rééducation et d'adaptation où seraient intégrées des séances de marche

avec l'exosquelette afin d'obtenir des retours d'utilisateurs. La

société s'adressera ensuite directement, dans une seconde phase, aux

particuliers. «Nous espérons commencer la première phase en 2017, la

seconde un an et demi ou deux ans après», explique à Frenchweb Matthieu Masselin, le directeur général adjoint.

Financer la R&D

Le prix de l'exosquelette n'est pas encore déterminé, mais les

fondateurs veulent qu' «il soit accessible au plus grand nombre

d'utilisateurs possibles». «En Europe et aux Etats-Unis, sur notre

première version, nous ciblons des pathologies qui regroupent 1 million

de personnes, dont 20% à 33% qui sont en mesure d'utiliser

l'exosquelette», précise Matthieu Masselin. A plus long terme,

l'entreprise française espère aussi adresser des solutions pour les

personnes âgées, qui représenteraient 10 millions de personnes, selon

ses estimations.

La technologie étant au cœur du projet de Wandercraft, ce nouvel investissement permettra à la start-up de poursuivre ses efforts en matière de R&D. Cela passera notamment par un renforcement des effectifs. Actuellement dotée d'une vingtaine de collaborateurs, la société prévoit de nouveaux recrutements.

Test réglementaire dès 2016

Fondée à Orsay par des polytechniciens, Wandercraft

développe un exosquelette à usage médical destiné aux personnes à

mobilité réduire. L'entreprise précise que les personnes paraplégiques

et myopathes seront ses premiers utilisateurs. «L’exosquelette de

Wandercraft proposera une gestion autonome de la marche anthropomorphe,

une grande capacité d’adaptation à l’environnement extérieur, et des

déplacements rapides», détaille-t-elle.

image: http://www.frenchweb.fr/wp-content/uploads/2015/11/wandercraft.jpg

Si

les tests du produit ont déjà commencé en interne, Wandercraft espère

démarrer sa phase de test réglementaire dès 2016. La commercialisation

s'opèrera en deux phases. La première aura lieu dans des centres de

rééducation et d'adaptation où seraient intégrées des séances de marche

avec l'exosquelette afin d'obtenir des retours d'utilisateurs. La

société s'adressera ensuite directement, dans une seconde phase, aux

particuliers. «Nous espérons commencer la première phase en 2017, la

seconde un an et demi ou deux ans après», explique à Frenchweb Matthieu Masselin, le directeur général adjoint.

Financer la R&D

Le prix de l'exosquelette n'est pas encore déterminé, mais les

fondateurs veulent qu' «il soit accessible au plus grand nombre

d'utilisateurs possibles». «En Europe et aux Etats-Unis, sur notre

première version, nous ciblons des pathologies qui regroupent 1 million

de personnes, dont 20% à 33% qui sont en mesure d'utiliser

l'exosquelette», précise Matthieu Masselin. A plus long terme,

l'entreprise française espère aussi adresser des solutions pour les

personnes âgées, qui représenteraient 10 millions de personnes, selon

ses estimations.

La technologie étant au cœur du projet de Wandercraft, ce nouvel investissement permettra à la start-up de poursuivre ses efforts en matière de R&D. Cela passera notamment par un renforcement des effectifs. Actuellement dotée d'une vingtaine de collaborateurs, la société prévoit de nouveaux recrutements.

- Wandercraft: les données clés

Fondateurs : Nicolas Simon, Alexandre Boulanger

Création : 2012

Siège social : Orsay

Activité : développement d'exosquelette médical

Financement : 4 millions d'euros levés

Création : 2012

Siège social : Orsay

Activité : développement d'exosquelette médical

Financement : 4 millions d'euros levés

The following two tabs change content below.

image: http://www.frenchweb.fr/wp-content/uploads/userphoto/100.thumbnail.jpg

Olivier Harmant

Journaliste chez Adsvark Media / FrenchWeb - Le Journal des RH

Read more at http://www.frenchweb.fr/lexosquelette-medical-de-wandercraft-leve-4-millions-deuros-et-prepare-sa-phase-de-test/215752#uasM2ukCkQOtqouM.99